Este blog enfoca su atención en el análisis del cambio socio tecnológico entendido como las consecuencias que experimenta el funcionamiento de la sociedad con los costos de transacción próximos o iguales a cero debido a la incorporación masiva de la combinación de las tecnologías de internet, telefonía móvil y redes digitales. En términos generales, distintos autores se han referido a este hecho como la caída en las restricciones del tiempo y el espacio (Wolton, 2000; Rainie y Wellman, 2012, Rifkin, 2014). La entrada de hoy presenta algunos efectos de este cambio en el ámbito de la economía, en particular en una de las expresiones más evidentes, como es el uso de las plataformas digitales en el trabajo de las empresas y las personas. Una forma de observar las transformaciones es a través de la Encuesta Nacional de Empleo (ENE), que el primer trimestre 2020 incorporó algunas preguntas asociadas al uso de las plataformas digitales en el trabajo que desarrollan las personas, tanto en el ocupación (“actividad”) principal como en la ocupación secundaria, cuando la hay. Las preguntas siguieron las recomendaciones de la Organización Internacional del Trabajo (OIT) para la medición estadística de las relaciones de trabajo, que permitieron incorporar las interrogantes que abordan el uso de plataformas digitales en la actividad productiva a partir de 2020 y publicadas desde el año 2021. La encuesta pone atención en los datos macroeconómicos relacionados con la ocupación, y sus indicadores principales corresponden a las tasas de desocupación, ocupación, informalidad. La tasa de desocupación se publica mes a mes, y continuamente es objeto de discusión en los medios de comunicación. El indicador se refiere al número de personas desocupadas expresado en porcentaje de la fuerza de trabajo. Los desocupados representan a todas las personas en edad de trabajar (mayores de 15 años) que no están ocupadas, es decir, que no trabajaron en la semana de referencia de la encuesta, que manifiestan querer trabajar, y han realizado acciones para obtener empleo en las cuatro últimas semanas. El concepto incluye a las personas cesantes y a quienes buscan trabajo por primera vez.

En el seguimiento del cambio socio tecnológico del país interesa el uso de las plataformas digitales en relación a la ocupación (trabajo). El porcentaje de uso de estas plataformas que informaron las personas en el último trimestre (julio, agosto, septiembre 2023 – JAS 2023) es 3,1%. Este valor puede parecer reducido, pero al desagregarlo por el tipo de empleo, muestra una variabilidad importante y escala al 10,4% en los empleos por cuenta propia. En los empleos dependientes la proporción es 0,7% y en los empleos en empresas familiares es el 3,0%. El porcentaje máximo de utilización de plataformas digitales en actividades económicas se logra en el rubro «Transporte y almacenamiento» con un 18,7% (el valor incluye solamente la plataforma Uber, cuando se consideran todas las plataformas el porcentaje llega al 27,6%), le sigue «Actividades artísticas, de entretenimiento y recreativas» con el 11,6%. En el caso de los empleos dependientes el uso de plataformas digitales no supera el 1% (0,7%), sin embargo existe una actividad (Suministro de agua; evacuación de aguas residuales, gestión de desechos y descontaminación) en la que el uso es del 2,5% debido a que la obtención de datos se está registrando digitalmente hace algún tiempo. Comenzaron incorporando capturadores de datos y ahora lo hacen directamente en el smartphone conectado a la nube. Otro hecho que surge está relacionado con el trabajo dependiente y las plataformas digitales, es que WhatsApp es la plataforma más utilizada, representa el 66% del total y es el 77% del total cuando está combinada con otras plataformas. Además, en la enseñanza esta plataforma fue incorporándose hace varios años y el período de pandemia aceleró su uso, tanto es así que se han establecido normas para el uso adecuado y respetuoso de WhatsApp en la educación.

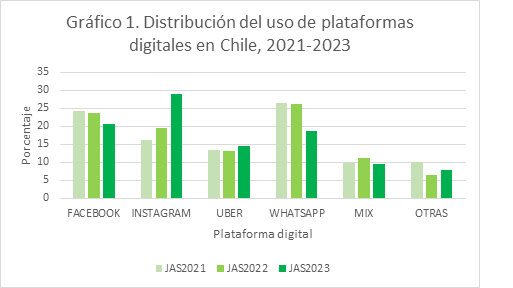

Esta entrada aborda los datos de la encuesta que se refieren al uso de plataformas digitales en la ocupación principal. El Gráfico 1 muestra la distribución del uso de las plataformas digitales de Facebook, Instagram, WhatsApp, Uber (en adelante FIWU), MIX y OTRAS. Mix agrupa a las personas que han indicado que usan dos o más plataformas principales. Otras, se refiere al conjunto de plataformas que se distinguen de las principales. El gráfico muestra tres grupos de datos correspondientes a los trimestres de julio, agosto, septiembre (JAS) de los años 2021, 2022, 2023.

Fuente: Elaboración propia, con información de las bases de datos ENE del trimestre julio, agosto, septiembre (JAS) 2021 al JAS 2023.

En el Gráfico 1 se observa que las cuatro principales plataformas digitales representan aproximadamente el 80% del total de plataformas empleadas en el período analizado, no obstante, se aprecia un aumento en la participación de Instagram, la disminución de Facebook y WhatsApp, Uber obtuvo un leve crecimiento. Mix mantuvo la proporción de uso en el período y las Otras plataformas presentaron una leve disminución. Una posible explicación de este comportamiento reside en el comentario precedente, esto es, el uso de plataformas está concentrado en actividades por cuenta propia (trabajos independientes). Desde esta perspectiva Facebook e Instagram tienen el papel de Marketplace para los pequeños productores y/o prestadores de servicios. Por su parte, WhatsApp les permite realizar la gestión de clientes y/o ventas, por ejemplo, cuando una persona revisa la red de Facebook o Instagram de un proveedor puede realizar una consulta, hacer un pedido y/o coordinar la entrega del producto vía WhatsApp. En tanto Uber es una plataforma específica, dedicada al transporte urbano de personas y al transporte (y entrega) de mercadería de poco volumen. Cabe destacar que YouTube, TikTok son plataformas escasamente mencionadas, aun cuando la creación de contenido mediante ellas es una actividad importante en las redes digitales, incluso el Servicio de Impuestos Internos (SII) este año fiscalizó a ciento cincuenta chilenos que son exitosos generadores de contenidos (influencers).

Otro aspecto a subrayar de los datos de la encuesta, es que las plataformas también aparecen como el soporte de una segunda actividad productiva que desarrollan las personas. Los datos publicados en el último trimestre (JAS-2023) exponen que sólo el 3,8% de las personas ocupadas tienen un segundo empleo que, mayoritariamente, es por cuenta propia (73,7%). En ese grupo el 11% ocupa las plataformas digitales para realizar su trabajo, estas plataformas son las mismas que son utilizadas en el empleo principal. Cuando el segundo empleo es dependiente el porcentaje de uso de plataformas baja a 1%.

Si bien los datos sobre el uso de las plataformas digitales no parecen significativos esto puede ser engañoso porque éstos muestran que las personas no solo están usando las principales plataformas (Uber, Facebook, Instagram, WhatsApp), también las están empezando a utilizarlas combinadamente. Este aspecto es un elemento clave de las innovaciones que van surgiendo, porque ellas se apoyan en las innovaciones existentes, en otras palabras, estas últimas son los bloques de soporte de las nuevas innovaciones. Por ejemplo, los conductores que usan la aplicación de Uber, a la vez usan WhatsApp para coordinar y gestionar el servicio con los clientes habituales y/o participar en todas o algunas aplicaciones del mismo rubro (Uber, in driver, Cabify, didi). Si bien la entrada ha presentado los datos de las principales plataformas digitales (FIWU), la encuesta muestra los datos de un conjunto mayor de plataformas (agrupadas en OTRAS) tales como: Cornershop, Airbnb, Booking, In Driver, Didi, Mercado libre, Rappi, Yapo y la plataforma digital local traevaldivia.

Deja un comentario